2021年工業(yè)自動控制系統(tǒng)裝置制造業(yè)經(jīng)濟運行概況與展望

2021年,隨著全球經(jīng)濟逐步復(fù)蘇和我國“十四五”規(guī)劃的開局,工業(yè)自動控制系統(tǒng)裝置制造業(yè)作為推動制造業(yè)轉(zhuǎn)型升級的關(guān)鍵支撐,整體呈現(xiàn)穩(wěn)健向好的發(fā)展態(tài)勢。在技術(shù)創(chuàng)新驅(qū)動、市場需求釋放以及政策紅利等多重因素疊加下,行業(yè)經(jīng)濟運行展現(xiàn)出較強的韌性與活力。

一、 行業(yè)運行總體平穩(wěn),營收與利潤同步增長

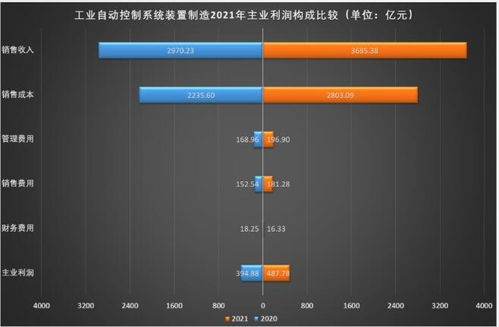

2021年,我國工業(yè)自動控制系統(tǒng)裝置制造業(yè)克服了原材料價格波動、供應(yīng)鏈局部緊張等挑戰(zhàn),生產(chǎn)與銷售保持較快增長。根據(jù)相關(guān)行業(yè)數(shù)據(jù)統(tǒng)計,全年規(guī)模以上企業(yè)主營業(yè)務(wù)收入實現(xiàn)顯著提升,利潤總額同比亦有良好增長,行業(yè)盈利能力有所增強。這主要得益于下游應(yīng)用領(lǐng)域,如新能源汽車、光伏、鋰電池、高端裝備等戰(zhàn)略性新興產(chǎn)業(yè)的強勁需求拉動,以及傳統(tǒng)產(chǎn)業(yè)智能化改造進程的加速。

二、 技術(shù)創(chuàng)新持續(xù)深化,產(chǎn)品智能化、網(wǎng)絡(luò)化趨勢凸顯

行業(yè)研發(fā)投入力度持續(xù)加大,圍繞工業(yè)互聯(lián)網(wǎng)、人工智能、數(shù)字孿生等前沿技術(shù)與自動控制系統(tǒng)的融合成為創(chuàng)新主方向。可編程邏輯控制器(PLC)、分布式控制系統(tǒng)(DCS)、安全儀表系統(tǒng)(SIS)等核心產(chǎn)品在性能、可靠性及互聯(lián)互通能力上不斷提升。基于工業(yè)互聯(lián)網(wǎng)平臺的遠程監(jiān)控、預(yù)測性維護等解決方案廣泛應(yīng)用,推動了產(chǎn)品向“制造+服務(wù)”模式轉(zhuǎn)型。

三、 下游應(yīng)用領(lǐng)域擴張,市場需求結(jié)構(gòu)優(yōu)化

除了在化工、電力、冶金等傳統(tǒng)優(yōu)勢領(lǐng)域保持穩(wěn)定需求外,2021年行業(yè)市場增長動能明顯轉(zhuǎn)向高景氣賽道。半導(dǎo)體制造、生物醫(yī)藥、食品飲料等對精密控制要求高的行業(yè)需求快速增長。“雙碳”目標引領(lǐng)下,節(jié)能環(huán)保領(lǐng)域的自動化控制需求激增,為行業(yè)開辟了新的市場空間。出口市場也逐步恢復(fù),部分具備國際競爭力的企業(yè)海外業(yè)務(wù)拓展取得進展。

四、 挑戰(zhàn)與壓力依然存在

在向好發(fā)展的行業(yè)也面臨一些挑戰(zhàn):核心元器件(如高端芯片、專用傳感器)的供應(yīng)穩(wěn)定性問題;基礎(chǔ)軟件、工業(yè)軟件自主可控能力有待加強;中低端產(chǎn)品同質(zhì)化競爭依然存在;專業(yè)復(fù)合型人才短缺等。這些因素在一定程度上制約了行業(yè)的快速升級和利潤空間的進一步擴大。

五、 未來展望與發(fā)展建議

在制造業(yè)高質(zhì)量發(fā)展和數(shù)字化轉(zhuǎn)型的大潮中,工業(yè)自動控制系統(tǒng)裝置制造業(yè)的核心基礎(chǔ)地位將更加鞏固。預(yù)計行業(yè)將朝著更高程度的智能化、集成化和服務(wù)化方向發(fā)展。為持續(xù)提升競爭力,建議:一是加大關(guān)鍵核心技術(shù)攻關(guān),突破“卡脖子”環(huán)節(jié);二是深化與下游行業(yè)的協(xié)同創(chuàng)新,開發(fā)場景化解決方案;三是培育龍頭企業(yè)和專精特新“小巨人”企業(yè),優(yōu)化產(chǎn)業(yè)生態(tài);四是加強國際交流合作,在開放競爭中提升全球市場地位。

2021年工業(yè)自動控制系統(tǒng)裝置制造業(yè)抓住了產(chǎn)業(yè)變革的機遇,實現(xiàn)了提質(zhì)增效。面對未來的機遇與挑戰(zhàn),行業(yè)需堅持創(chuàng)新引領(lǐng),夯實產(chǎn)業(yè)基礎(chǔ),為我國從制造大國邁向制造強國提供堅實可靠的自動化控制支撐。

如若轉(zhuǎn)載,請注明出處:http://m.luo18.com.cn/product/26.html

更新時間:2026-05-22 14:23:11